Mendoza lidera elmayor aumento, con 35,9{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}. La siguen CABA, Santa Cruz, Santiago del Estero y LaPampa. Los créditos se desplomaron de manera generalizada, con más impacto encinco distritos.

Depósitos en provincias crecieron 19,3{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}; préstamoscayeron 5,2{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}

Las políticasaplicadas durante la pandemia contribuyeron a generar en 2020 un aumento realdel 19,3{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647} en los depósitos bancarios en todo el país, incluida la Ciudad deBuenos Aires, según revela un informe del Instituto Argentino de AnálisisFiscal (IARAF) que analiza la dinámica de esas operaciones, y de los préstamosque cayeron 5,2{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}.

Al considerartodas las jurisdicciones surge que en Mendoza se registró el mayor crecimientoreal de depósitos, incluso superando a CABA, del 35,9{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}. Le siguieron CABA,Santa Cruz, Santiago del Estero y La Pampa.

En cuanto alcomportamiento de los préstamos por habitante en 2020, el informe revela quehubo una caída real generalizada, fundamentalmente debido a las altas tasasvigentes y las dificultades derivadas de la pandemia de coronavirus.

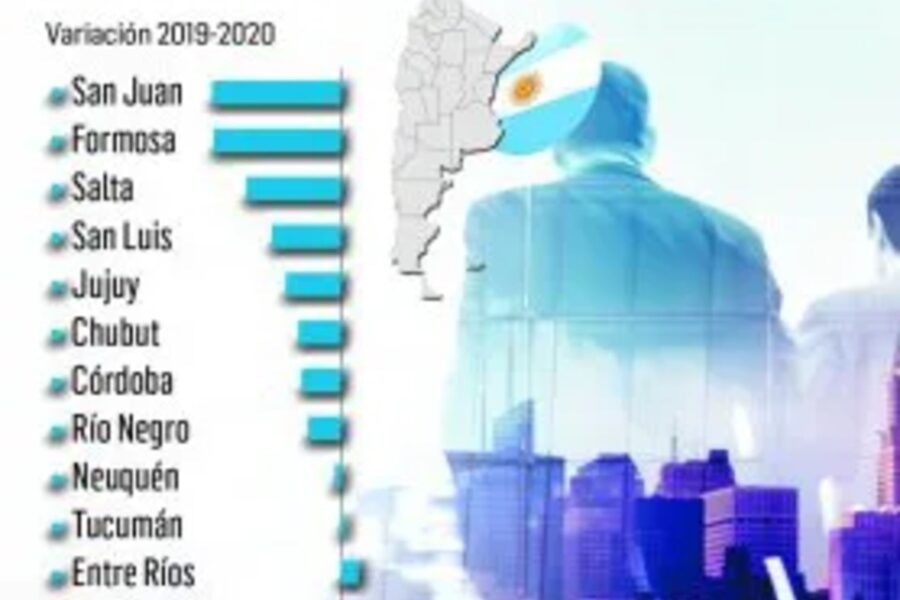

Sin embargo, alanalizar la situación por provincias, se observa que en ocho hubo una suba delos préstamos. “En efecto, se aprecia la suba en Chaco, La Pampa, Catamarca,Misiones, Formosa, Tucumán, Entre Ríosy Córdoba”, señala el IARAF.

Mientras que lasjurisdicciones con mayor caída real de préstamos por habitante fueron Tierradel Fuego, Neuquén, Jujuy, San Luis y CABA.

“La relaciónpréstamos/depósitos por jurisdicción es un indicador relevante porque reflejacuántos de cada $100 depositados en la provincia se vuelcan en préstamos en lamisma provincia”, puntualiza el informe y agrega: “Al realizar el ranking delratio, se observa que Tucumán lo lideró en 2020 con el 88{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}, seguida por Saltacon el 83{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}, Misiones y Neuquén con el 79{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}. Le siguen de cerca Santa Fe yCórdoba, con el 74{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647} y 70{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}, respectivamente”.

Siempre deacuerdo con el relevamiento, en el otro extremo se ubicaron Santa Cruz con el35{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}, Río Negro y San Juan con el 40{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}, Chubut y Mendoza con el 42{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}.

“Tomando comoreferencia que para el Total País la relación Préstamos/Depósitos se ubicó enel 50{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647} en 2020, se tiene que 15 jurisdicciones registraron un ratio superior y9 un ratio inferior (incluida CABA)”, subraya el IARAF.

“La disparidadprovincial en el ratio Préstamos/Depósitos marca desafíos importantes paraalgunas jurisdicciones, ya que mientras mayor es el ratio mayor es la porcióndel dinero de la propia jurisdicción que vuelve al sector privado de la mismajurisdicción vía préstamos”, destaca.

Viendo el detallepor provincia, se aprecia que en 2020 solo siete provincias mejoraron surelación préstamos/depósitos (Chaco y Formosa en mayor proporción). En el otroextremo se encuentran CABA, Tierra del Fuego y Mendoza con una reducción deesta relación en más de un 30{10b083c464b21a2e5b96ab7d1950c6efda5949816d8d4b699d6508628a11a647}

“Los motivos detan elevada diferencia, seguramente inciden los distintos niveles de ingresoper cápita entre CABA y el Interior del país y también el hecho que muchasempresas con operaciones en todo el país tienen sudomicilio legal/fiscal enCABA y desde este último operan con el sistema bancario”, concluye.

Comentarios

0 comentariosSé el primero en comentar esta nota.