El bimonetarismo

de la economía argentina llegó a casos extremos en momentos en los que la brecha entre

el valor oficial del dólar y el que se consigue en el mercado

paralelo supera el 100%.

Y si bien

esa distancia se

viene acortando en

los últimos días, y la moneda norteamericana pasó de superar los 180 pesos por

unidad en las “cuevas” a acercarse a los 160 pesos esta semana, ese

movimiento no alcanza para motivar a ahorristas y empresas a cambiar sus

billetes de Ben Franklin (USD100) por la moneda nacional.

Aún resulta

difícil deshacerse de ahorros en dólares para hacer frente a un gasto en pesos

vendiendo esas divisas en un banco en lugar que en otra plaza.

Mientras que las

entidades venden dólares a cerca de $139 por unidad, cuando sus clientes

quieren venderlos pagan apenas $85 por unidad. La tentación de ir al

mercado libre, al dólar MEP o de hacer operaciones

directamente en moneda extranjera es muy grande: se paga en torno a $153 por

unidad.

Lo que dice el archivo

Dado este

desarbitraje que hizo prácticamente desaparecer la oferta voluntaria de

divisas en el mercado, ahora los bancos sufren un problema que hasta hace poco

estaba reservado al mercado blue. Los clientes ya no quieren dólares

“cara chica”.

En el mercado

cambiario informal que funciona en la City porteña existe desde hace años una

diferenciación entre distintas emisiones del billete de dólar. En particular, las financieras y sus

clientes tienden a preferir operar con los modelos más modernos del billete

de dólar y dejar de lado a los antiguos.

Lo que dice el archivo

En la jerga, los

papeles discriminados son los que se imprimieron en los Estados Unidos hasta el

año 1996, un diseño en el que la efigie de Benjamin Franklin del billete de

USD100 aparece dentro de un marco ovalado y que, en términos de dimensiones, es

más pequeño en comparación con las versiones impresas más tarde, de allí su

nombre “cara chica”.

Los ahorristas

que se acercan a las “cuevas” del microcentro porteño y el resto del

país a vender dólares “cabeza chica” se encuentran con que les

ofrecen hasta $5 menos de tipo de cambio, sólo porque esos billetes son

“difíciles de mover”.

En operaciones

inmobiliarias y otros pagos hechos en moneda extranjera, no es raro que una de las partes rechace recibir parte

del pago en billetes de ese tipo.

Los bancos hoy se

están encontrando en el mismo dilema: las entidades financieras aseguran que

los propios clientes que se acercan con turno a la sucursal a retirar las divisas que han comprado bajo el cupo límite

de 200 dólares se niegan a recibir los “cara chica” y

exigen las impresiones más nuevas.

La discriminación

respecto a los billetes previos a 1996 ya generó que las casas de cambio

locales salgan a pedir ayuda a la embajada de los Estados Unidos para que

aclaren que son de curso legal y tan válidos como cualquier otro, algo que en

la representación diplomática resuelven muy fácilmente refiriendo a la página

web de la Reserva Federal de los Estados Unidos, el banco central de ese país.

“Se advierte

a los consumidores de todo el mundo que no es necesario cambiar los billetes de

USD 100 del diseño anterior por los nuevos. Es la política del Gobierno de los

EE.UU. que todos los diseños de la moneda de los EE.UU. sigan

siendo moneda de curso legal, independientemente del momento de su

emisión”, anunció la Fed en 2013, la última vez que renovaron el diseño

del billete.

Sin embargo,

persiste un rumor en el mercado acerca de que los bancos en Estados Unidos

dejarán de percibir eventualmente esos billetes porque cuentan con menores

medidas de seguridad que los nuevos. De ahí el origen del rechazo a los

“cara chica”.

En la City los

“arbolitos” toman los billetes viejos con descuentos de entre

$2 y $5 pesos, y lo mismo hacen con los billetes de baja denominación, como

los de 10, 20 y 50 dólares.

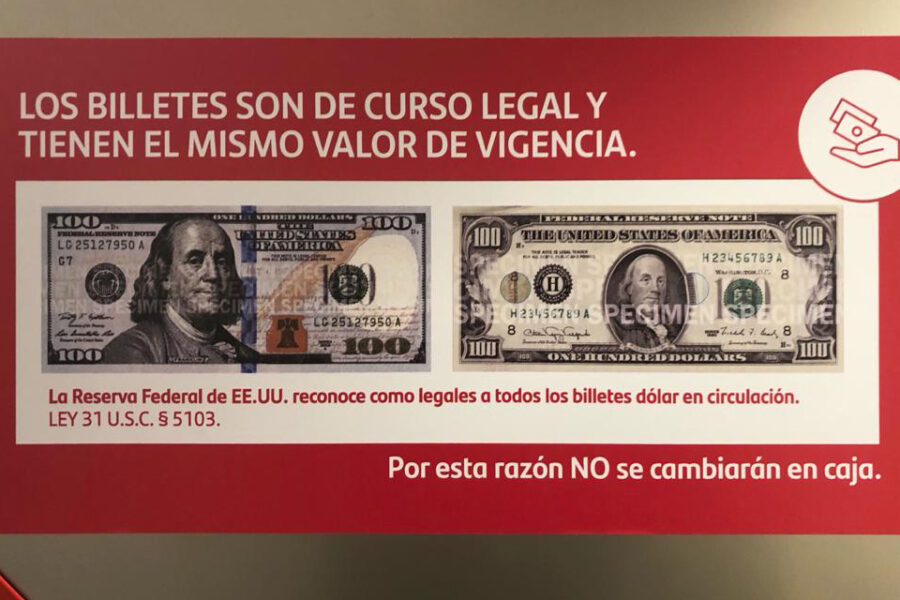

A simple vista,

para saber si un billete de 100 dólares es viejo o nuevo hay que fijar la

atención en la figura de Franklin. En los viejos, la cabeza del científico que

descubrió la electricidad y fue uno de los padres fundadores de Estados Unidos

está enmarcada en un óvalo. Por eso ese billete se conoce en

la jerga de los arbolitos como “cabeza chica”.

En cambio, la

versión más reciente de los billetes estadounidenses es la que tiene una banda

azul que lo atraviesa y la cara de Franklin aparece en primer plano, sin el

óvalo. Ese es el billete llamado “cabeza grande”, y la banda

azul es una medida de seguridad adicional con la que se busca evitar

las falsificaciones.

Además, en los

nuevos billetes de 100 dólares lanzados en 2013 aparece una torre del

Independence Hall en la que el reloj marca las 4:10, y una campana

que cambia de color dentro del tintero.

La alternativa

para hacerse de los billetes más nuevos es recurrir a los

bancos, no para

vender sino para depositar. Quienes tienen caja de ahorro en dólares pueden

depositar los viejos billetes y unos días después volver a retirarlos, ya que

el banco tiene la obligación de aceptar

cualquier tipo de billete y en general cuando los reponen entregan billetes

nuevos.

No es raro

encontrar un banco que también rechaza recibirlos, pero

en principio están obligados a hacerlo, indicó Infobae.

Comentarios

1 comentarioComentarios recientes

[…] Todos los dólares son válidos, pero las 'cuevas' no aceptan los que tienen 'cara chica… […]