El

21 de diciembre del año pasado, a días de las fiestas y la feria judicial, la

Corte Suprema de Justicia de la Nación emitió un fallo “Gobierno de la Ciudad

de Buenos Aires c/Estado Nacional a/acción declarativa de Inconstitucionalidad”

(Con una medida cautelar se restituye al 2,95% la coparticipación de CABA), que

deja en evidencia las deudas de la democracia y el diferimiento de los deberes

institucionales.

Sin entrar, en la contienda de las pretensiones invocadas por

las partes que componen el dictamen, y su respectiva resolución; se quiere poner en discusión las responsabilidades y obligaciones aún no

saldadas que nos dejan los poderes del estado.

A partir del mismo, emerge

viejas disputas de distribución de coparticipación entre las provincias y el

trasfondo del federalismo en Argentina.

El

Art. 75 Inciso 3 de la Constitución Nacional determina: “…Establecer y

modificar asignaciones específicas de recursos coparticipables, por tiempo

determinado, por ley especial aprobada por la mayoría absoluta de la totalidad

de los miembros de cada Cámara…”.

Es decir, que el espíritu del legislador convencional constituyente

(Reforma de la CN del año 1994), se reconfigura en una nueva ley de

coparticipación federal, que reúna los intereses, necesidades, criterios y

aprobación de cada provincia que componen la República Argentina.

Asimismo, la manda constitucional, establece la sanción de dicha ley en un

tiempo razonable.

En consecuencia, lo palmario que aquí se vislumbra, es la

deuda de una ley de coparticipación federal – es aquí el fondo de la cuestión

-, en un período de tiempo limitado – la forma del mandato -.

La indolencia del poder legislativo, no se vió amenazado en las

estructuras de los recursos y tesoros provinciales, ya que aún, se continúa con

el sistema distributivo de coparticipación de la Ley 23.548 del año 1988.

La misma dispone en su Art. 3, que el monto total recaudado por los gravámenes e impuestos se distribuye de la siguiente manera:

• El Estado Nacional con el 42,34%.

• Las Provincias con el 54,66%.

• El Fondo de Aportes del Tesoro Nacional a las provincias (ATN) el 1%

• Otros el 2%

En el Art. 4, determina que del monto total que les corresponden a las provincias, la misma se distribuye de la siguiente manera:

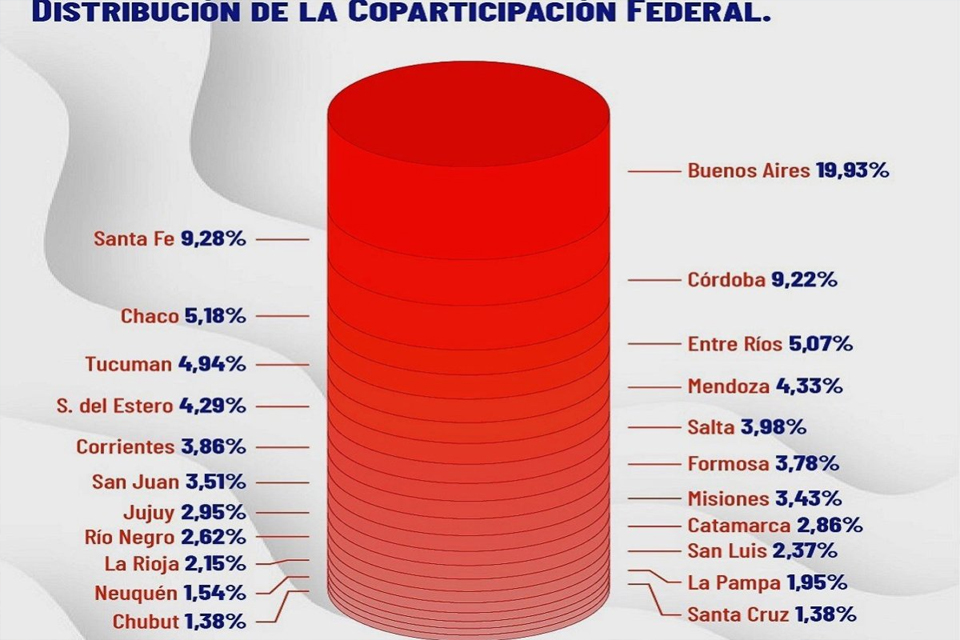

Como

se puede observar en el gráfico anterior, el detalle de los porcentajes de

participación en la masa coparticipable. Lógicamente, las Provincias de Buenos

Aires, Santa Fe y Córdoba poseen el mayor guarismo de distribución dado el

criterio de población y producción.

Para las restantes provincias,

se podrían tomar los mismos parámetros, pero va de suyo, a primera vista, que

no sigue ese razonamiento.

Asimismo, se puede verificar, y de modo enunciativo,

la falta de justicia distributiva en cuanto: al PBG/percápita, infraestructura,

desarrollo económico-social, necesidades básicas, crecimiento poblacional,

inmigración interna.

(*) Contador. Director del Centro de Estudio de Desarrollo Macroeconómico (CEDMA).

Comentarios

0 comentariosSé el primero en comentar esta nota.